Double plafonnement des

niches fiscales

Le 29 Décembre 2012, la loi n°2012-1509 a fixé de nouveaux plafonds d'avantages liés aux niches fiscales

Article 200-0 A du CGI

Le montant total des réductions d'impôt d'un contribuable doit respecter les deux plafonds de niches fiscales.

Un premier plafond global de 10 000 euros et un second spécifique de 18 000 euros pour les investissements réalisés dans les DOM-COM.

Plafond de droit commun de 10 000€

Le total des avantages fiscaux générés par des niches fiscales en 2016 hors les réductions d'impôt SOFICA et les investissements Outre-mer ne peut pas procurer une réduction d'impôt supérieur à 10 000€.

Plafond spécifique Outre-mer de 18 000€

Le total des avantages fiscaux 2016 au titre du plafond de 10 000€ ainsi que les réductions d'impôt SOFICA, investissements GIRARDIN Outre-mer et PINEL DOM ne peut pas procurer une réduction d'impôt supérieure à 18 000 €.

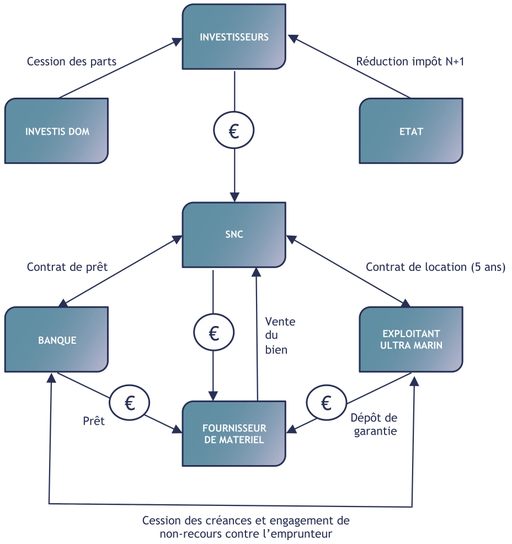

L'investissement en loi Girardin bénéficie d'un levier supplémentaire puisque seule la partie de la réduction d'impôt non rétrocédée à l'exploitant et les reports de réduction d'impôts antérieur au titre d'une même année d'imposition sont pris en compte dans le plafond.

Les réductions d'impôt en loi Girardin ne sont donc prises en compte dans le plafond global qu'à hauteur de :

-

44% pour les dossiers de "plein droit" relatifs à l'article 199 undecies B du CGI.

-

34% pour les dossiers avec "agréments fiscaux" relatifs à l'article 199 undecies B du CGI.

Ce levier représente donc un formidable accélérateur de la capacité à réduire son niveau d'imposition puisqu'il peut multiplier cette capacité à défiscaliser de 2.2 à 3.3 fois le montant de l'impôt.

-

1 000 euros défiscalisés sur un produit traditionnel Girardin industriel permettent une réduction d'impôt de 2 272 euros pour un dossier de plein droit relatif à l'article 199 undecies B du CGI.

-

1 000 euros défiscalisés sur un produit traditionnel Girardin industriel permettent une réduction d'impôt de 2 941 euros pour un dossier d'agrément fiscal relatif à l'article 199 undecies B du CGI.