Loi Girardin

Historique et évolution

Venant en lieu et place des dispositifs relatifs aux lois PONS et PAUL, la loi n° 2003-660 du 21 juillet 2003 de programme pour l’outre-mer, dite loi Girardin, révisée le 27 mai 2009 par la LODEOM (loi pour le développement économique des outre-mer) vise à soutenir l’activité industrielle dans les régions ultramarines. Les mesures de soutien fiscal à l’économie de la LODEOM entendent contribuer au développement économique et à la modernisation des TPE et PME par la relance des investissements dans les DOM COM.

LA LODEOM

La LODEOM introduit 5 nouvelles mesures encadrant les opérations d'investissements réalisées en Loi Girardin :

La réduction du seuil d’investissement par programme soumis à agrément fiscal préalable de 300 000 € à 250 000€.

La Société en Participation (SEP) est définitivement exclue et la SNC est considérée comme unique forme juridique pour les opérations d’investissement sans agrément. Les SA ou SAS sont possibles pour les opérations soumises à agrément fiscal.

L'extension du dispositif de la Loi Girardin au Logement Social (article 199 undecies C du CGI).

Les entreprises bénéficiaires des investissements ont l’obligation d’être fiscalement et socialement en règle.

La possibilité de relouer les biens à une nouvelle entreprise éligible au dispositif en cas de défaillance de l’entreprise initiale.

Schéma de montage

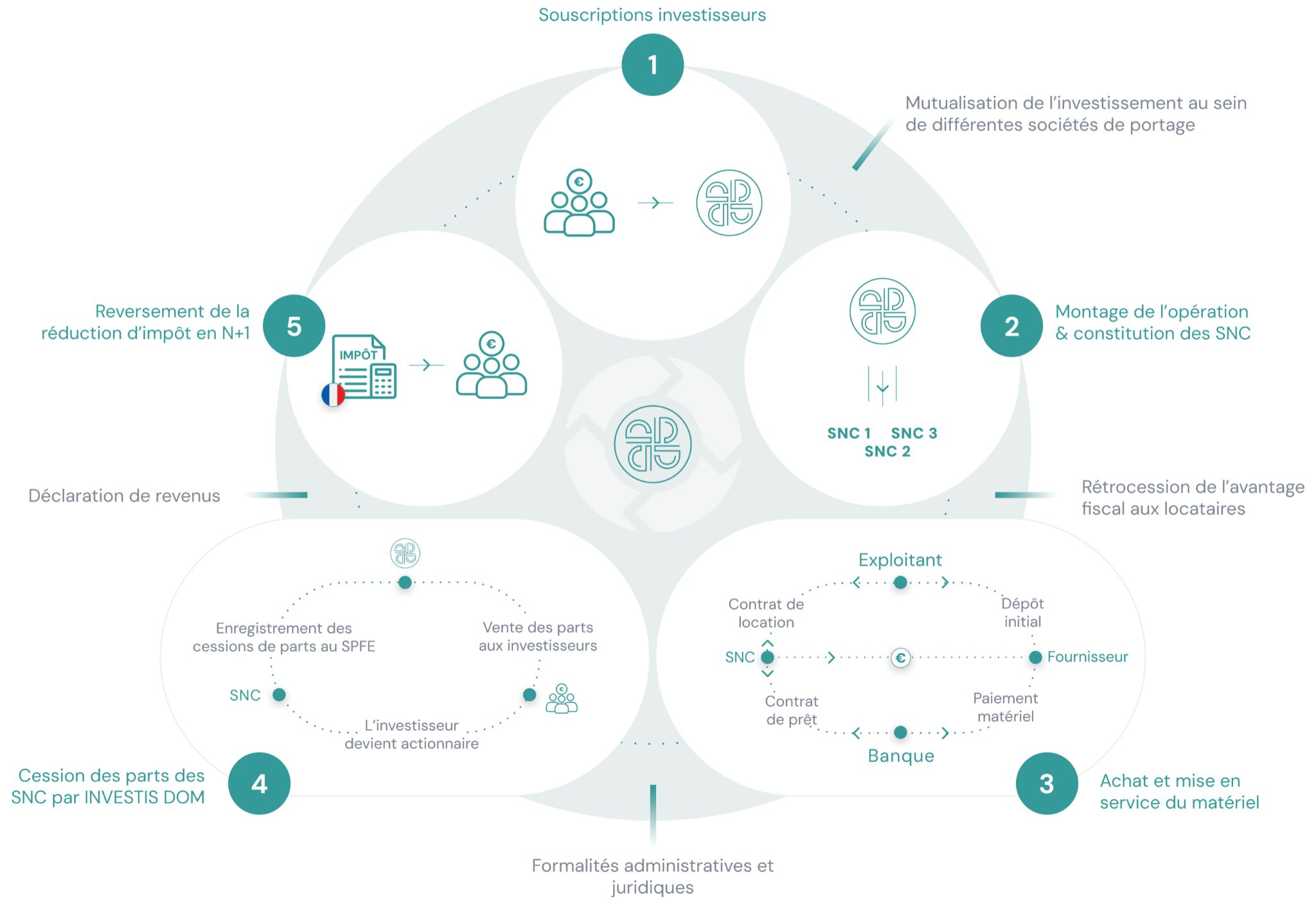

Comment se décompose le processus de défiscalisation Girardin Industriel ?

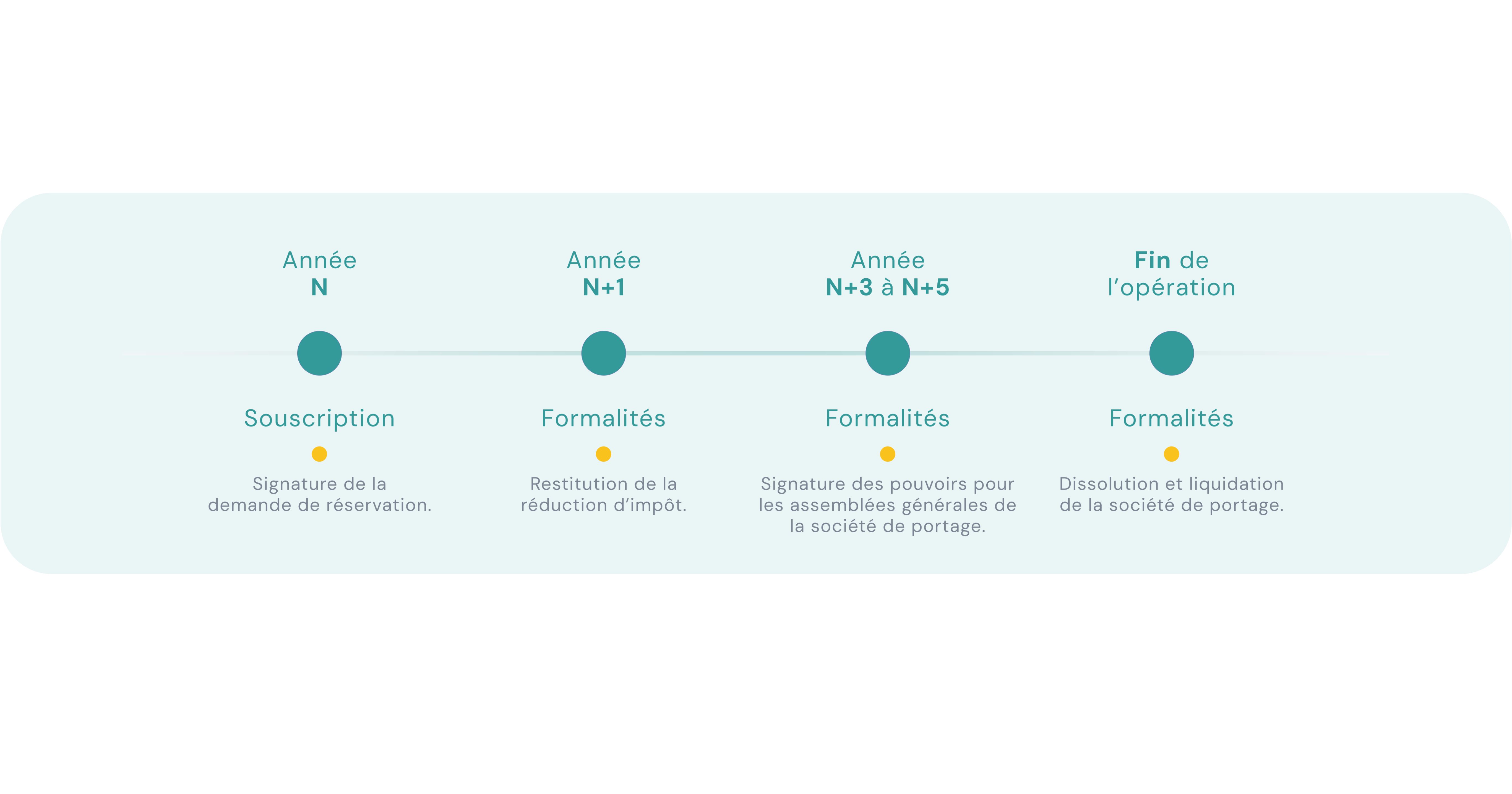

Pour réaliser un investissement dans le cadre du dispositif de défiscalisation Girardin Industriel, INVESTIS DOM crée une société de portage de type SNC (Société en Nom Collectif). Cette société achète un équipement productif et le loue à l’entreprise ultramarine pour 5 ans ou pour une durée inférieure si la durée normale d’utilisation du bien acquis est moindre.

Comment s’articule une opération en loi Girardin Industriel ?

INVESTIS DOM crée une société de portage, une SNC ou une SAS. Cette société achète un équipement productif et le loue à l'entreprise ultramarine pour 5 ans ou pour une durée inferieure si la durée normale d'utilisation du bien acquis est moindre. Le financement est composé, d'une contribution de l'entreprise, d'un prêt accordé par un organisme financier et de l’apport des investisseurs. Cet apport permet une diminution de 30% des échéances bancaires et donc des loyers, par rapport à un investissement financé par un emprunt bancaire qui n'aurait pas reçu le support du montage Girardin. Au terme des 5 années, la SNC cède l'équipement à l'exploitant pour un montant symbolique, concluant ainsi l'opération Girardin.

Exemple chiffré

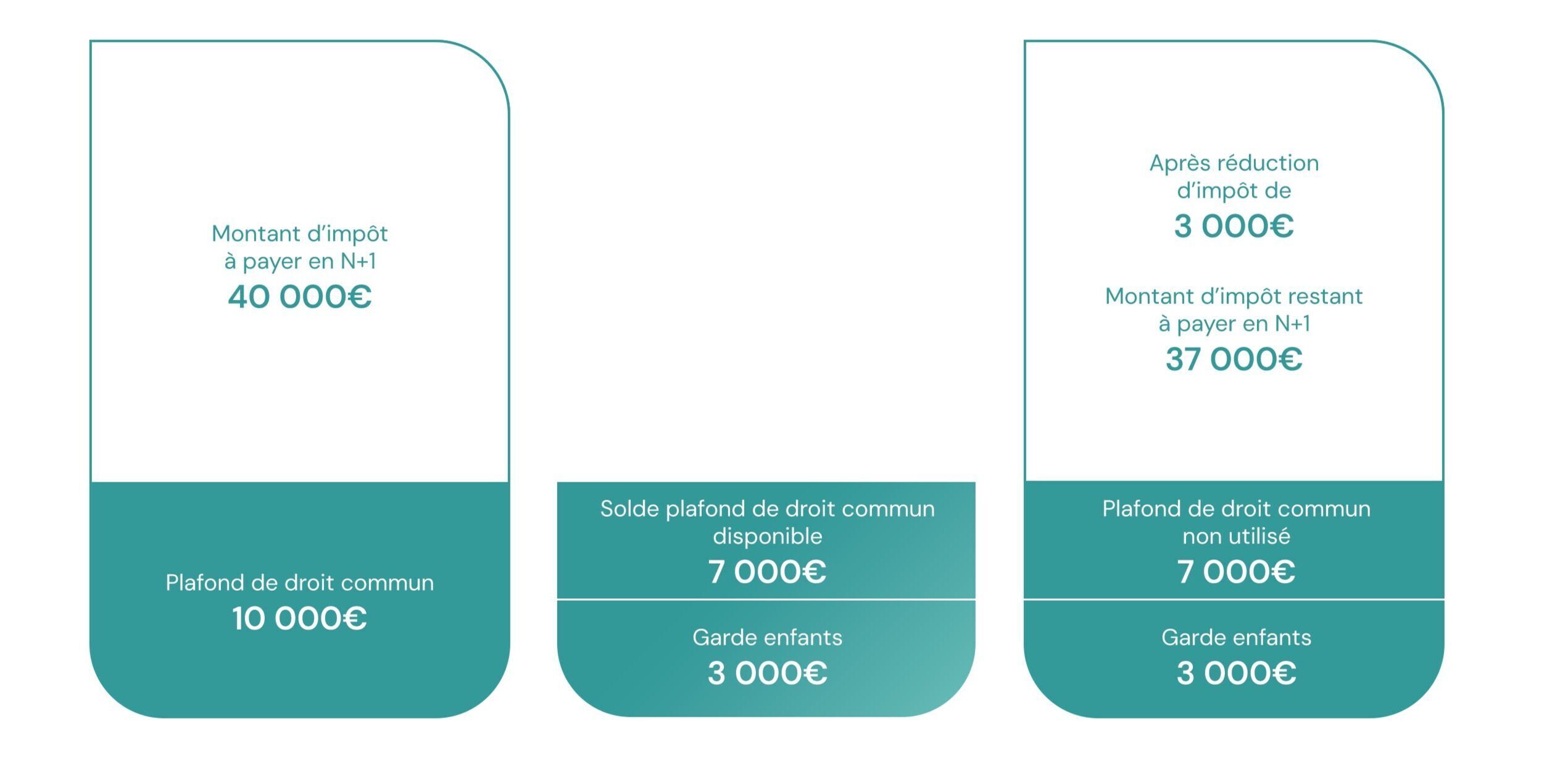

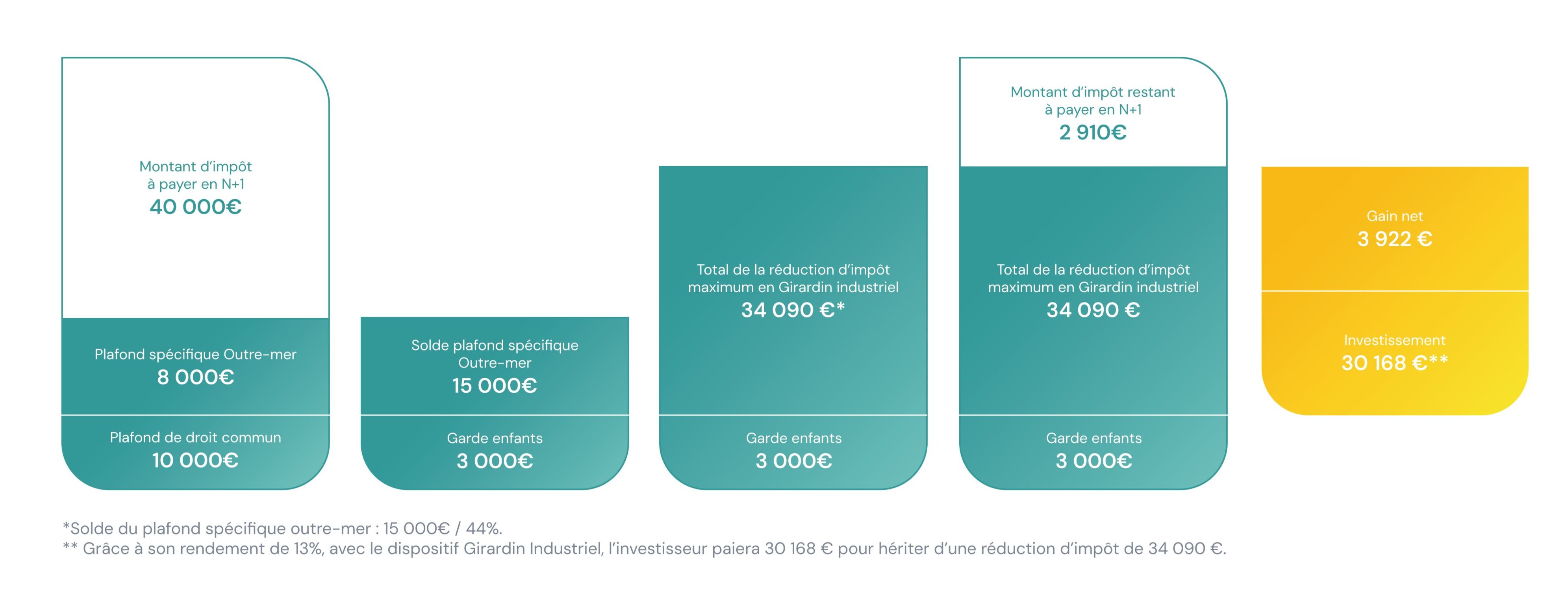

Prenons l'exemple d'un foyer fiscal qui devrait payer 40 000 € d'impôt, réalisant 3 000 € de réduction d'impôt pour une garde d'enfant

Absence d’investissement outre-mer en loi Girardin Industriel.

Cet investisseur pourra déduire au maximum 10 000 € de son impôt soit le montant du plafond de droit commun.

Avec un investissement outre-mer en loi Girardin Industriel de plein droit.

Grâce à son investissement en Girardin Industriel, cet investisseur pourra déduire 34 090 € de son montant d’impôt au lieu des 10 000 € du plafond de droit commun.

Des risques maîtrisés

Les risques en Girardin Industriel

Le dispositif Girardin industriel est souvent qualifié de sensible. Il est donc nécessaire de maitriser les risques du dispositif Girardin industriel. Pour une parfaite sérénité et une maitrise des risques optimale, INVESTIS DOM a mis en place une série de contrôles et de garanties permettant à l’associé de la SNC d’accomplir son investissement avec succès.

Nos engagements et garanties

INVESTIS DOM vérifie scrupuleusement le respect de la situation fiscale et sociale des exploitants, de même que l’éligibilité de l’investissement.

INVESTIS DOM contrôle systématiquement le prix des matériels et demande un engagement du fournisseur auprès des services fiscaux sur la sincérité du prix.

INVESTIS DOM est présent à chaque livraison de matériel pour éviter toute manœuvre délictueuse.

INVESTIS DOM limite les risques de pertes financières des investisseurs, en exigeant des établissements bancaires une clause de limitation de recours envers la SNC et ses associés, l'investisseur est ainsi protégé contre les défauts de paiement des locataires.

INVESTIS DOM dispose en interne d'un service assurant le recouvrement et contrôlant le suivi d'exploitation des matériels. En cas de défaillance du locataire, INVESTIS DOM assure la continuité d'exploitation du matériel pendant 60 mois par l’intermédiaire d’un autre exploitant.

INVESTIS DOM minimise le risque fiscal pesant sur ses investisseurs en leur proposant systématiquement de souscrire dans plusieurs SNC comportant elles-mêmes plusieurs investissements.

INVESTIS DOM s’entoure des meilleurs avocats fiscalistes et propose l’assistance juridique à chaque investisseur.

INVESTIS DOM provisionne les frais de gestion de ses SNC en année N et garantit la pérennité de son action jusqu’à leur dissolution.

Double plafonnement des niches fiscales

Le 29 décembre 2012 la LOI n° 2012-1509 a fixé de nouveaux plafonds d’avantages liés aux niches fiscales.

Article 200-0 A du CGI

Le montant total des réductions d'impôt d'un contribuable doit respecter les deux plafonds de niches fiscales. Un premier plafond global de 10 000 euros et un second spécifique de 18 000 euros pour les investissements réalisés dans les DOM-COM.

1er plafond de 10 000€

Le total des avantages fiscaux générés par des niches fiscales hors les réductions d'impôt SOFICA et les investissements Outre-mer ne peut pas procurer une réduction d'impôt supérieure à 10 000 €.

Second plafond spécifique de 18 000€

Accordé pour les investissements Girardin Outre-mer, SOFICA et PINEL DOM, le total des avantages fiscaux au titre du plafond de 10 000 € ainsi que les réductions d'impôt SOFICA, investissements GIRARDIN Outre-mer et PINEL DOM ne peut pas procurer une réduction d'impôt supérieure à 18 000€.

Comment la Loi Girardin permet de bénéficier de 40 909€ de réduction d’impôt en plein droit ou de 52 941€ via une opération à l’agrément ?

L’investissement en Loi Girardin bénéficie d’un levier supplémentaire, car seuls les montants de réduction d’impôt non reversés à l’exploitant et les reports de réductions antérieures sont pris en compte dans le plafond. L’Etat impose au contribuable de reverser au moins 56% de son avantage fiscal à l’exploitant domien. Ainsi, seuls les montants non reversés, soit 44% pour les dossiers « standards » et 34% pour ceux agréés par les services fiscaux sont pris en compte pour le plafond de réduction d’impôt.

44%

44% pour les dossiers de « plein droit » relatifs à l’article 199 undecies B

34%

34% pour les dossiers « d’agréments fiscaux » relatifs à l’article 199 undecies B ;

Ce levier représente donc un formidable accélérateur de la capacité à réduire son niveau d’imposition puisqu’il peut multiplier cette capacité à défiscaliser de 2.2 à 3.3 fois le montant de l’impôt.

Foire aux questions

Qu'est ce que la "Loi Girardin"?

La loi Girardin est un dispositif législatif mis en place pour le développement économique des Départements et Collectivités d’Outre-mer permettant une réduction d’impôt pour les particuliers ou une déduction d’impôt pour les personnes morales.

Ces opérations nécessitant une expertise dans les domaines fiscaux, financiers et juridiques, ce volet vous permettra de vous informer des avantages et des risques inhérents aux opérations montées dans le cadre du dispositif « Girardin Industriel ».

Fort d’une expérience de plus de dix années dans ces montages, nous passons en revue les questions les plus fréquemment posées par les investisseurs désireux de participer au développement des Outre-mer via le cabinet INVESTIS DOM.

F.A.Q

Le dispositif régit par l’article 199 Undecies B du Code Général des Impôts consiste en l’acquisition de matériel industriel ou artisanal destiné à contribuer au développement économique des Département et Collectivités d’Outre-mer. Pour ce faire INVESTIS DOM propose à des investisseurs privés de bénéficier d’une réduction d’impôt pouvant aller de 44.12 à 61.77% du montant des matériels financés par le biais d’un apport financier à une structure de portage. Cette réduction d’impôt dite « One Shot » s’opère en année N+1 sur les revenus de l’année N, contrairement à certains dispositifs où la réduction d’impôt s’opérera sur plusieurs années. Les investisseurs deviennent associés de ces structures de portages qui sont le plus souvent des SNC (Société en Nom Collectif). Les SNC sont propriétaires des matériels neufs et les donnent en location à des exploitants ultramarins pendant une période de 5 ans. Au terme de la période locative, la SNC cède le matériel à l’exploitant.

Exemple : Un contribuable paye 10 000€ d’impôt. Il souhaite défiscaliser en Girardin industriel au taux de rentabilité indiqué par son CGP, par exemple 14%. Il paiera en année N environ 87% de l’impôt dont il devrait s’acquitter en année N+1 (bénéficiant ainsi d’une rentabilité de 14% en moins d’un an). Tout en réduisant son impôt, il permettra à l’exploitant ultramarin de réduire le coût d’acquisition du matériel de plus de 25%.

En apportant 10 000 € en année N, l’investisseur bénéficiera donc d’une réduction d’impôt de 11 400 € en année N+1 :

- soit 87% de l’impôt (10000/11400)

- une rentabilité de 14% soit l’économie de 1400 € rapportée à son investissement de 10000 € (1400/10000)

L’investisseur restera associé de la société de portage pendant 5 ans, même si la réduction d’impôt s’est produite sur la première année.

Oui, s’agissant d’une opération One Shot, l’opération peut se rééditer chaque année.

Le montant minimum de réduction d’impôt est de 3 000 €.

Après avoir informé votre Trésorier Payeur Général de votre investissement, il suffira d’inscrire le montant de l’investissement réalisé sur l’imprimé 2042 IOM et fournir le calcul de la base éligible servant à déterminer le montant de la réduction d’impôt. Ces données vous seront fournies par INVESTIS DOM dans la fiche synthèse de souscription.

Il existe effectivement une incompatibilité de principe pour certaines professions réglementées de même que pour les fonctionnaires. Toutefois, le cadre d’un investissement Girardin industriel n’ayant qu’un caractère patrimonial et ne générant seulement qu’un avantage fiscal, l’investisseur concerné peut en demander l’autorisation à son Conseil de l’Ordre qui dans la plupart des cas autorise le statut d’associé d’une SNC.

Pour les fonctionnaires, une demande d’autorisation de cumul d’activités à titre accessoire pourra être nécessaire. Dans la pratique, pour ces professions, une souscription par le conjoint marié ou pacsé non soumis à autorisation reste possible.

Le taux de rentabilité d’un investissement en Girardin industriel décroit au fil de l’année car il est lié à la durée de l’immobilisation des fonds. Il est donc important de reconnaître l'effort financier anticipé par les investisseurs. En effet, un investisseur qui souscrit en janvier de l'année N devra immobiliser sa trésorerie et patienter 18 mois avant de percevoir les avantages fiscaux liés à son investissement, tandis qu'un investisseur souscrivant en fin d'année n'aura à attendre que 7 à 8 mois pour obtenir ce même bénéfice.

Il conviendra de prévenir le Trésorier Payeur Général par courrier dès le mois de janvier de l’année suivant votre souscription pour l’informer du non-paiement des 2 premiers tiers provisionnels ou de leurs paiements minorés. En effet, l’administration fiscale ne sera informée de l’investissement en Girardin industriel que lorsque l’investisseur fera sa déclaration de revenu l’année suivante. INVESTIS DOM vous fournira ce courrier type.

En cas de dépassement du plafond de 18 000€, le surplus sera définitivement perdu.

En cas de défaillance du locataire, le bien est repris et reloué à un nouvel exploitant, qui paiera le solde des loyers restants. Par exemple, si le bien est repris après 3 ans, le nouvel exploitant ne devra régler que les 2 loyers annuels restants pour en devenir le nouveau propriétaire au terme du contrat de location. Cette situation est donc profitable pour le repreneur. Grâce au maillage territorial tissé par INVESTIS DOM sur chaque région, la relocation des biens s'effectue facilement, d'autant plus que ces équipements, standards et non spécifiques, bénéficient d'un fort potentiel de relocation.